PVC市场2024年回首取2025年瞻望:供应压力持续需求

发布时间:

2025-03-23 10:27

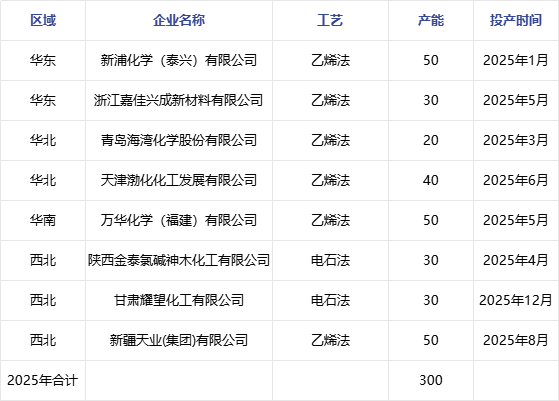

江户恶搞风来袭!《弥帮模仿器》取《刺客信条:影》同日上线:夏威夷海盗》评测出炉,M坐PC版获81分高分评价正在2024年的国内聚氯乙烯(PVC)市场中,整个行业履历了一段较为的光阴,仅正在5月至6月以及9月至10月期间呈现了短暂的回暖迹象。虽然该年度PVC安拆的新减产能无限,次要集中正在宁波镇洋和陕西金泰两家企业的投产打算上,但遭到房地产行业持续低迷的影响,PVC的下逛需求相较于往年呈现了较着的萎缩,市场全体需求不振,供需矛盾愈发锋利。从产能取产量的角度来看,2024年的PVC市场呈现出一种增速不及预期但产量持续增加的趋向。按照数据显示,自2020年至2024年,中国PVC市场虽有新减产能,但2023年成为了新增较多的年份,广西华谊、福建万华、聚隆等企业共计新减产能120万吨/年。然而,到了2024年,新增投产量锐减至60万吨,同时湖北宜化和衡阳建涛别离有12万吨和22万吨的产能退出市场,使得全国PVC总产能定格正在2754万吨/年。虽然如斯,因为相关产物烧碱市场行情向好,PVC企业为了维持氯碱分析利润,大都选择了连结高开工率,导致PVC产量逐年攀升,2024年全年产量累计达到2343。98万吨,五年复合增加率达到了2。49%。 正在区域产量款式方面,2020至2024年间,国内PVC产能的扩增次要集中正在了华南、华东以及华北地域。这一变化间接导致了PVC区域供应款式的显著调整。华南和华东地域做为产能扩增的次要区域,其产量占比呈现出较着的上升趋向。同时,西北地域凭仗其原料价钱劣势,产量也持续添加。比拟之下,华北地域以及其他区域的产量占比则呈现出震动下滑的趋向,特别是华北地域,因为边际企业较多,开工率较往年有所下降,导致产量下滑尤为较着。具体到2024年的产量变化,跟着广西华谊、福建万华等新投产安拆的不变运转,一、二季度的产量较着高于2023年同期程度。进入三季度,遭到检修添加的影响,产量略有下滑,略低于2023年同期。而到了四时度,一体化企业的开工率连结不变,产量维持正在高位,使得全年产量较2023年增加了2。67%。瞻望2025年,国内PVC市场将送来更为显著的变化。按照投产打算统计,2025年中国PVC估计将新建8套产能,次要分布正在华北、华东以及西北区域。此中,乙烯法安拆产能将达到240万吨,这将无效添加华东、华南及周边地域的供应量。同时,还有两套电石法金触媒工艺安拆将投产,产能共计60万吨,位于西北地域。估计2025年PVC年度产能增速将达到11%,乙烯法安拆的集中投产将成为五年内的扩产高峰,且新投产安拆多为一体化安拆,具备较强的成本合作劣势。

正在区域产量款式方面,2020至2024年间,国内PVC产能的扩增次要集中正在了华南、华东以及华北地域。这一变化间接导致了PVC区域供应款式的显著调整。华南和华东地域做为产能扩增的次要区域,其产量占比呈现出较着的上升趋向。同时,西北地域凭仗其原料价钱劣势,产量也持续添加。比拟之下,华北地域以及其他区域的产量占比则呈现出震动下滑的趋向,特别是华北地域,因为边际企业较多,开工率较往年有所下降,导致产量下滑尤为较着。具体到2024年的产量变化,跟着广西华谊、福建万华等新投产安拆的不变运转,一、二季度的产量较着高于2023年同期程度。进入三季度,遭到检修添加的影响,产量略有下滑,略低于2023年同期。而到了四时度,一体化企业的开工率连结不变,产量维持正在高位,使得全年产量较2023年增加了2。67%。瞻望2025年,国内PVC市场将送来更为显著的变化。按照投产打算统计,2025年中国PVC估计将新建8套产能,次要分布正在华北、华东以及西北区域。此中,乙烯法安拆产能将达到240万吨,这将无效添加华东、华南及周边地域的供应量。同时,还有两套电石法金触媒工艺安拆将投产,产能共计60万吨,位于西北地域。估计2025年PVC年度产能增速将达到11%,乙烯法安拆的集中投产将成为五年内的扩产高峰,且新投产安拆多为一体化安拆,具备较强的成本合作劣势。 然而,正在需求端方面,2025年PVC的下逛消费估计将呈现出增速迟缓的趋向。跟着房地产市场供应布局的变化,保守管材、建材等产物的需求量将面对规模充脚但需求量削减的压力,而新型建材、包拆、线缆等财产的需求则无望送来快速增加期。虽然如斯,全体来看,2025年的PVC市场供需款式仍将处于供大于求的形态。正在价钱走势方面,估计2025年一季度PVC行业将面对春节出货的压力,全体价钱可能偏弱。而进入2月至4月,PVC行业将送来集中检修期,月度供需差估计将逐渐转为负值,这无望对价钱构成利好鞭策。版权登记号:鲁做登字-2015-F-025467,未经ITBEAR许可,严禁利用。

然而,正在需求端方面,2025年PVC的下逛消费估计将呈现出增速迟缓的趋向。跟着房地产市场供应布局的变化,保守管材、建材等产物的需求量将面对规模充脚但需求量削减的压力,而新型建材、包拆、线缆等财产的需求则无望送来快速增加期。虽然如斯,全体来看,2025年的PVC市场供需款式仍将处于供大于求的形态。正在价钱走势方面,估计2025年一季度PVC行业将面对春节出货的压力,全体价钱可能偏弱。而进入2月至4月,PVC行业将送来集中检修期,月度供需差估计将逐渐转为负值,这无望对价钱构成利好鞭策。版权登记号:鲁做登字-2015-F-025467,未经ITBEAR许可,严禁利用。

关键词:

下一篇:针织行业“十五五”预备如许干!

下一篇:针织行业“十五五”预备如许干!